问:制定《公告》的背景及必要性是什么?

按照《财政部 税务总局 环境保护部关于全面做好环境保护税法实施准备工作的通知》(财税〔2017〕62号)要求,省级环境保护部门结合本地实际情况制定应税污染物排放量抽样测算方法。排污费改税前期,我区主要采用在线监测、监督性监测、物料衡算、排污系数等四大核算方法核算排污费;对于无法进行实际监测或物料衡算的畜禽养殖业、小型企业和第三产业,按照国家环保部抽样测算的经验特征值进行核算,具体包括《排污费征收标准管理办法》(第31号令)附表4《禽畜养殖业、小型企业和第三产业污染当量值》及《关于排污申报与排污费征收有关问题的通知》(环办〔2014〕80号)附件7《部分小型第三产业排污特征值系数表》。上述核算方法已基本涵盖了我区排污费征收全程信息化数据库中7500多家收费企业,暂时已能满足我区现有污染源的环保税核算。排污费改税后,仅《排污费征收标准管理办法》(第31号令)附表4《禽畜养殖业、小型企业和第三产业污染当量值》平移至《税法》。鉴于此,我厅已于2018年3月27日公布了规范性文件《广西壮族自治区环境保护厅关于发布部分行业环境保护税应税污染物排放量抽样测算特征值系数的公告》(草案),现拟将80号文中《应税污染物施工扬尘特征值系数及计算方法》予以公告,适用于《中华人民共和国环境保护税法》施行后对难以监测的施工扬尘相关污染物排放量的计算。

问:《公告》的制定依据是什么?

一是法律、行政法规

《中华人民共和国环境保护税法》第十条第四项,不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

二是上级机关规范性文件、政策性文件

《财政部 税务总局 环境保护部关于全面做好环境保护税法实施准备工作的通知》(财税〔2017〕62号)第二项,抓紧落实税法授权事项,制定相关配套办法。第六行“同时,依照环境保护税法第十条和第二十一条的规定,省级环境保护部门应结合本地实际情况制定应税污染物排放量抽样测算方法,省级税务部门要制定核定征收的具体办法”。

2、环境保护部《关于发布计算污染物排放量的排污系数和物料衡算方法的公告》(环境保护部第81号公告)第三项规定“除前两项外其他行业排污单位的污染物排放量计算方法,由各省级环境保护主管部门参考《关于排污申报与排污费征收有关问题的通知》(环办〔2014〕80号)等排污费征收相关规定,按照科学合理原则制定,并报我部备案。”

问:《公告》的主要内容有哪些?

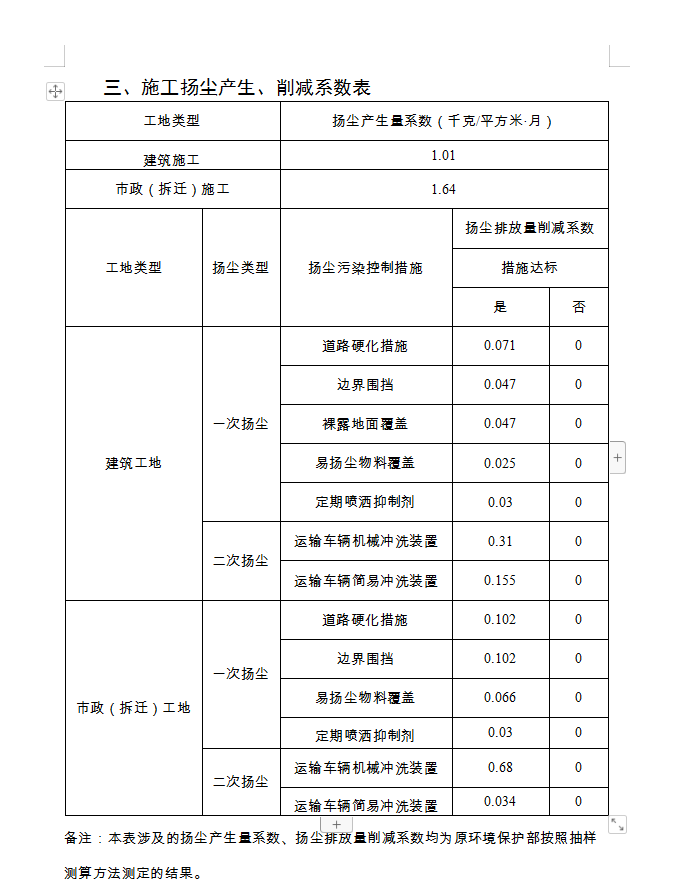

公告主要内容是施工扬尘排污特征值系数及计算方法。

施工扬尘排污特征值系数可适用的工地类型包括建筑工地、市政(拆迁)工地两种。

解读机关及联系方式

解读机关:生态环境保护综合行政执法局

联系方式:0771-5773943

文件下载:

关联文件:

相关链接: